隨著全球產業鏈格局的深刻調整和國內經濟高質量發展的推進,供應鏈管理服務行業在中國正迎來前所未有的戰略機遇期。2022年,在復雜多變的內外部環境下,該行業展現出強大的韌性與活力,市場現狀呈現出新的特點,并預示著廣闊的發展前景,行業或正步入一個需求持續增長的新階段。

一、 2022年行業市場現狀分析

- 市場規模持續擴張:盡管面臨疫情反復、國際供應鏈不暢等挑戰,2022年中國供應鏈管理服務市場規模仍保持穩健增長。這主要得益于國內強大的制造業基礎、蓬勃發展的電子商務以及產業升級帶來的精細化運營需求。企業對于降本增效、增強供應鏈彈性的訴求日益迫切,直接推動了第三方及第四方供應鏈管理服務的需求。

- 服務模式深化與創新:傳統的倉儲、運輸等基礎服務正向一體化、數字化、智能化的高端供應鏈解決方案加速轉型。越來越多的服務商整合商流、物流、信息流和資金流,提供從采購、生產到分銷、售后的一站式服務。大數據、物聯網、人工智能等技術在供應鏈可視化、智能預測與決策、自動化倉儲等場景的應用更加深入。

- 行業集中度提升,競爭格局演化:市場參與者包括大型國有物流企業、領先的民營綜合物流服務商、專業的供應鏈服務公司以及跨界進入的科技平臺。龍頭企業憑借網絡、技術和資金優勢,持續整合資源,市場份額有所集中。在細分領域(如冷鏈、汽車、高科技產業等)也涌現出一批具有專業特色的服務商。

- 政策環境持續利好:國家層面高度重視供應鏈安全與現代化。《“十四五”現代物流發展規劃》等政策文件明確提出要提升產業鏈供應鏈現代化水平,培育具有國際競爭力的供應鏈服務企業,為行業發展提供了明確的政策指引和支持。

- 挑戰依然存在:成本壓力(如油價、人力成本上漲)、部分地區基礎設施銜接不暢、高端復合型人才短缺、以及全球供應鏈不確定性帶來的風險,仍是行業需要直面的問題。

二、 行業發展前景與需求增長動力

中國供應鏈管理服務行業的發展前景廣闊,多重動力將驅動行業進入需求增長期:

- 產業升級與制造強國戰略的驅動:中國制造業向高端化、智能化、綠色化轉型,對精細化、柔性化、協同化的供應鏈管理提出更高要求。從“制造”到“智造”的轉變,必然需要與之匹配的先進供應鏈服務體系作為支撐,這將釋放巨大的高端服務需求。

- 全渠道零售與消費升級的拉動:新零售模式的深化和消費市場的持續升級,使得訂單碎片化、配送即時化、服務個性化成為常態。無論是品牌商還是零售商,都需要強大的供應鏈網絡來保障全渠道庫存管理、高效履約和極致客戶體驗,從而催生對高效供應鏈解決方案的旺盛需求。

- 供應鏈安全與韌性建設成為核心關切:近年來全球性事件凸顯了供應鏈韌性的重要性。企業從追求效率最優轉向兼顧效率與安全,紛紛著手構建多元化、可替代的供應鏈體系,加強庫存緩沖和風險預警。這一趨勢將為供應鏈咨詢、網絡優化、風險管控等服務帶來持續增長的業務機會。

- 數字化與綠色化雙軌并進:數字化轉型是行業提升價值的關鍵。預測分析、數字孿生、區塊鏈等技術的應用將進一步普及,推動供應鏈從“鏈式”向“網狀”智能協同生態演進。“雙碳”目標下,綠色供應鏈管理(如綠色倉儲、低碳運輸、循環包裝)的需求迅速崛起,成為新的增長點。

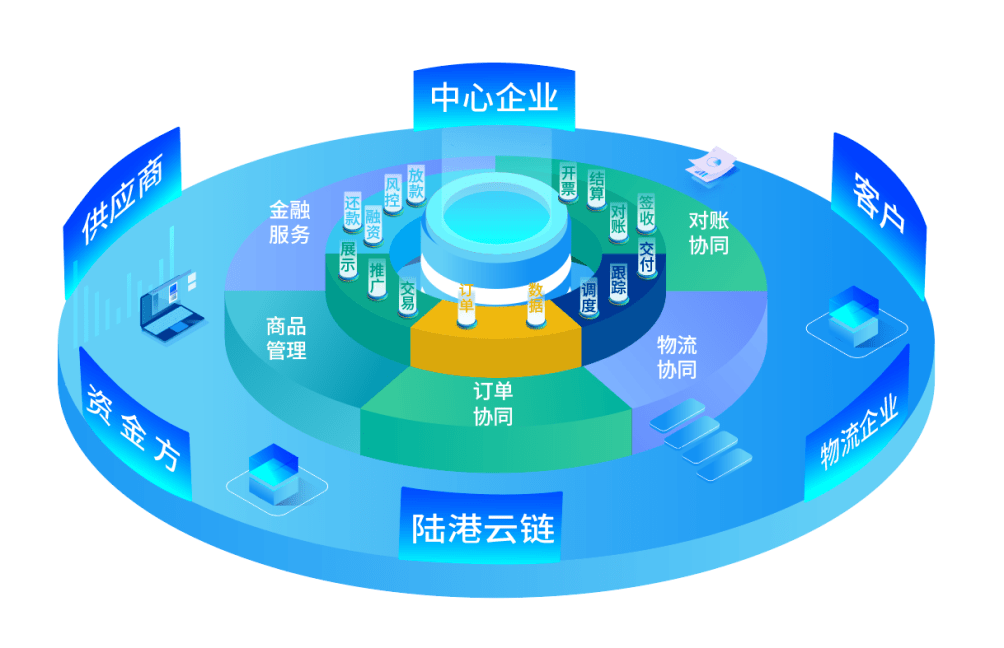

- 國際化與全球化布局的需求:隨著更多中國企業“走出去”和國內國際雙循環格局的構建,企業對跨境供應鏈管理服務的需求激增。涉及國際多式聯運、關務合規、海外倉配、跨境資金結算等復雜環節的一體化國際供應鏈服務能力,將成為服務商的核心競爭力之一。

三、 結論

2022年的中國供應鏈管理服務行業在挑戰中穩步前行,市場基礎不斷夯實,服務內涵持續深化。在技術賦能、政策引導、產業變革及企業內在需求的多重因素疊加下,行業正迎來一個需求結構升級、市場規模擴大的戰略機遇期。能夠率先完成數字化轉型、構建柔性智能網絡、并提供綠色可持續解決方案的供應鏈服務企業,將在這一輪增長期中占據先機,助力中國實體經濟提升全球競爭力。行業整體有望從成本中心向價值中心蝶變,迎來高質量發展的新篇章。